首页

首页现金万博manbext体育官网app平台全年后三个季度举座走势接近横盘颠簸-万博manbext体育官网(中国)官方网站登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时现金万博manbext体育官网app平台,全面,助您挖掘后劲主题契机!

(来源:华泰证券计算所)

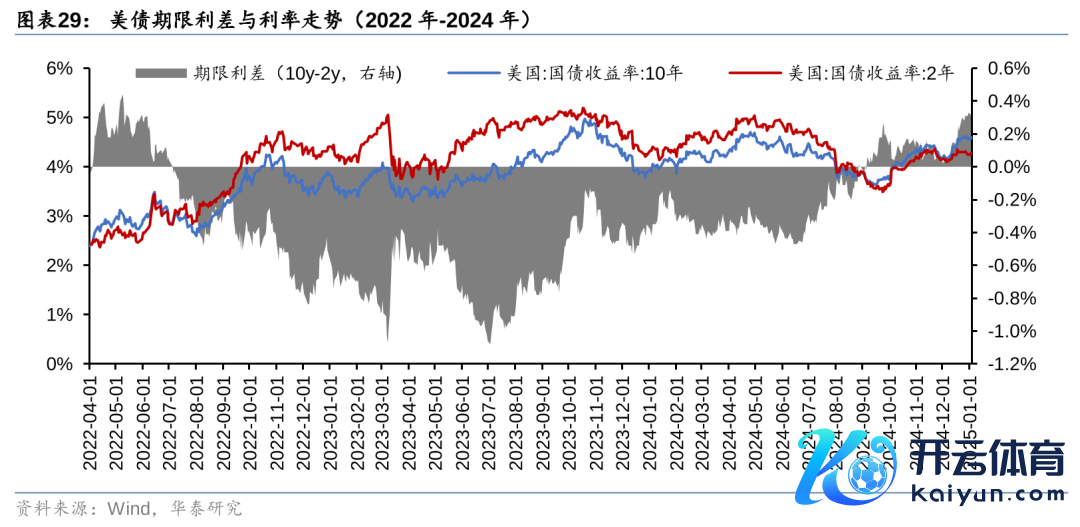

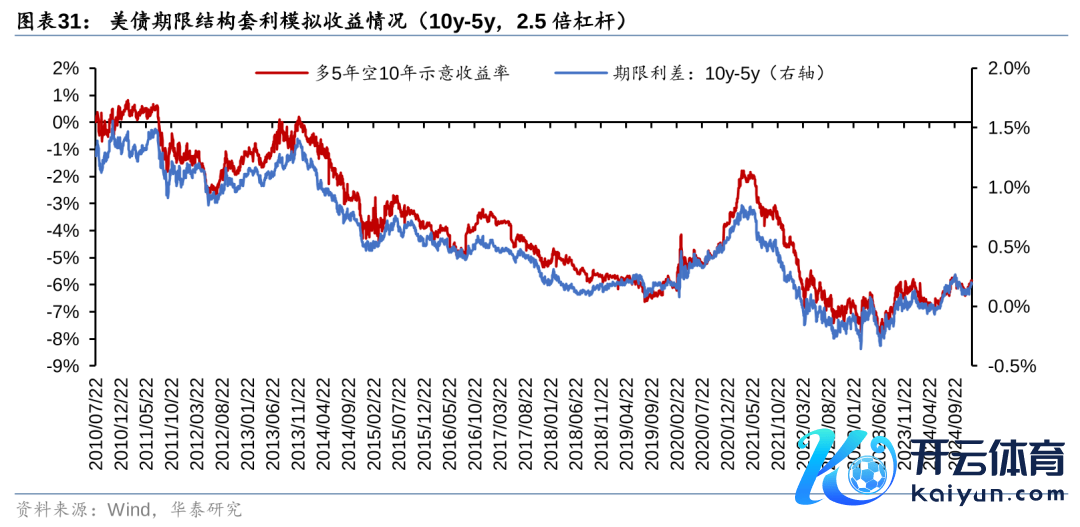

期限利差的上行无数情形下是通过利率下降完毕的。仅在少数情形下,期现利差的上升是通过长端利率上行速率突出短端利率的上行速率而完毕的。现在好意思债八成率处于这种少数情形中,期现倒挂完了之后利率并莫得出现下降趋势,以至有握续上行的可能。可通过好意思债期限利差套利策略,获取利差上行收益。

点击小设施稽查研报原文 ]article_adlist-->核心不雅点 ]article_adlist-->2024年钞票走势转头:黄金、好意思股、中债是线路最佳的三个子类钞票

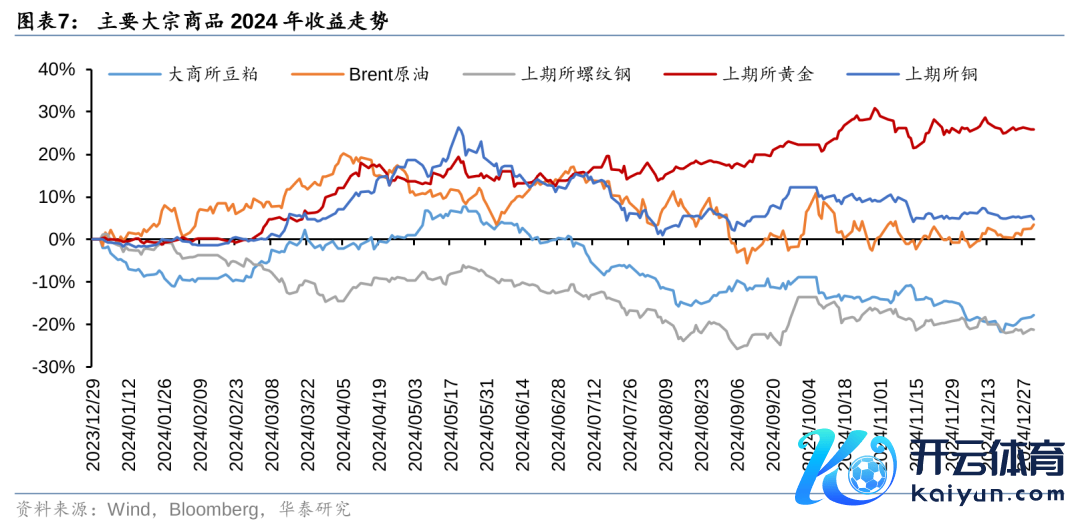

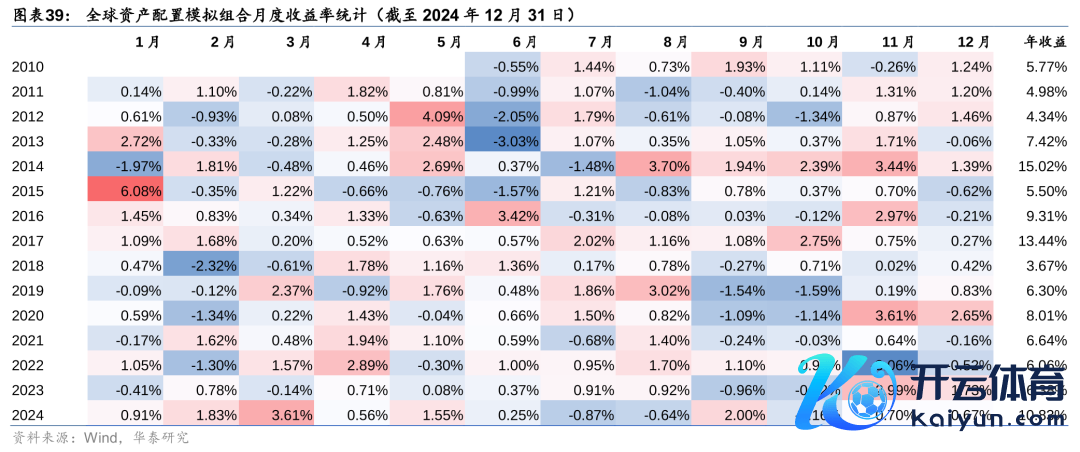

在股票、债券、外汇、商品四类主要大类钞票中,2024年股票类钞票线路最佳。从子类钞票来看,2024年全年收益率最高的钞票是黄金,上期所黄金全年收益25.89%,其次是好意思股。从夏普比来看,2024年线路最佳的子类钞票秩序为中国10年债、上期所黄金、中国5年债、标普500和德国DAX。全年回撤最小的两个钞票是中国5年债和中国10年债,回撤最大的三个钞票是大商所豆粕、上期所螺纹钢和日经225。月度胜率最高的钞票则是中国5年债、德国DAX、标普500和纳斯达克100。

2025年钞票走势瞻望:强好意思元或通顺全年,裁减风险钞票收益预期

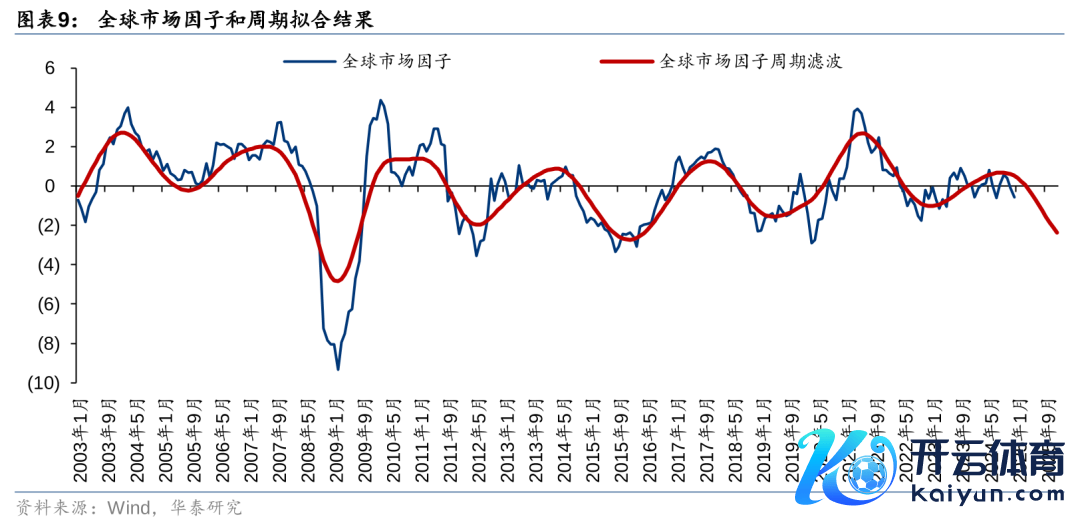

关于2025年钞票瞻望,咱们在年度策略酬报《基钦周期量短期,康波周期辨永恒》(2024-11-03)中作念过详备证据。起原,咱们以为基钦周期在2025年1季度八成率会发生拐点,人人风险钞票波动上升;其次,受康波周期下行等影响,好意思国债务问题或推升其利率核心;第三,好意思元指数参预强势周期,其高涨幅度无意会超出阛阓预期。从周期情景来看,限定2024-12-31,人人阛阓因子和股指因子已运行至本轮基钦周期高位隔邻,人人外汇(非好意思货币兑好意思元主见)因子或已出现拐头回落特征,预计2025年将处于周期下行区间,撑握好意思元指数上行。

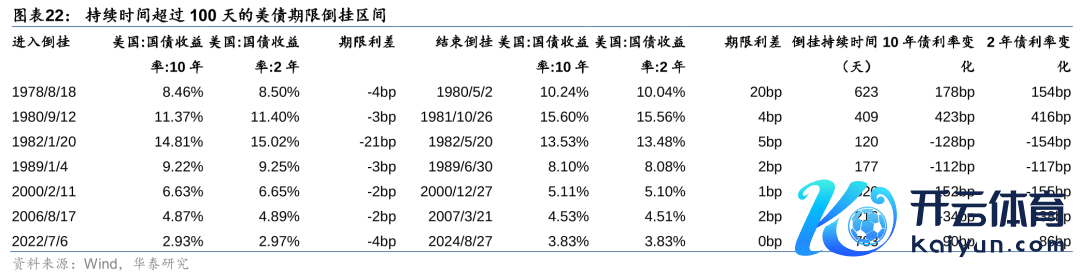

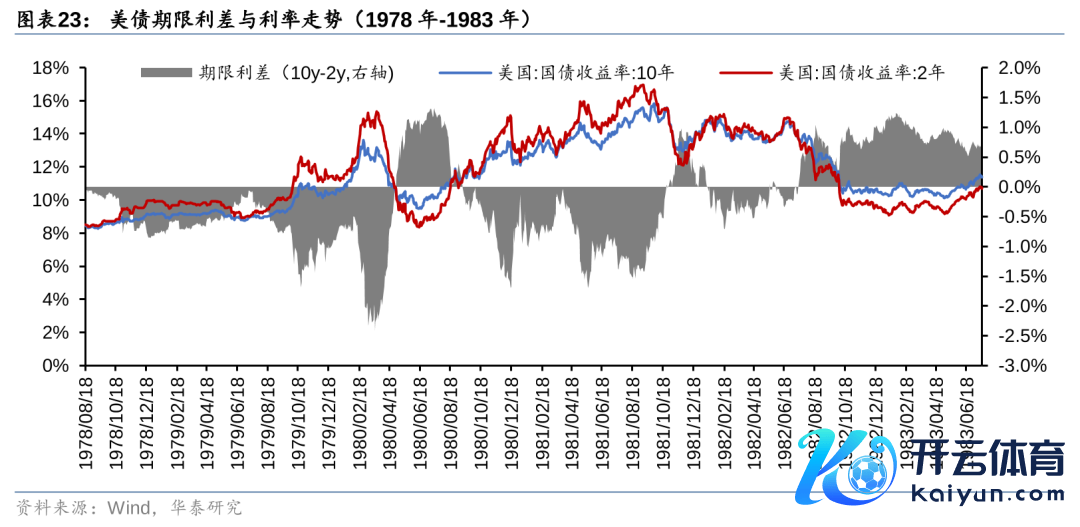

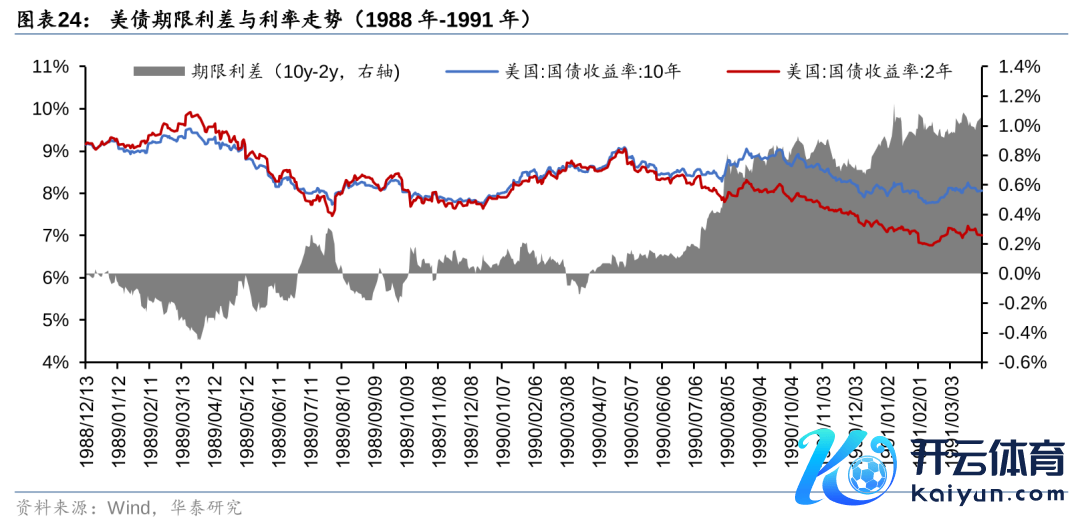

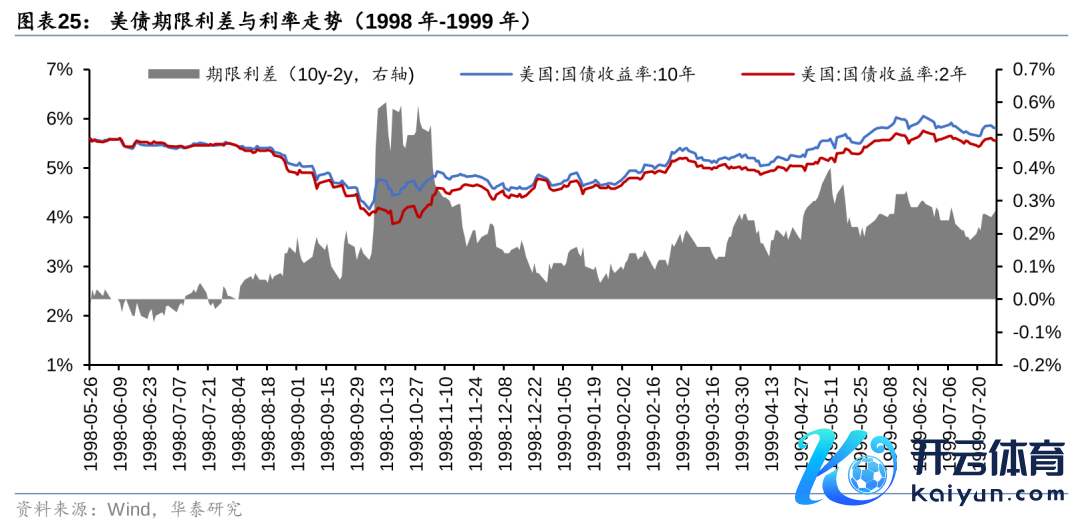

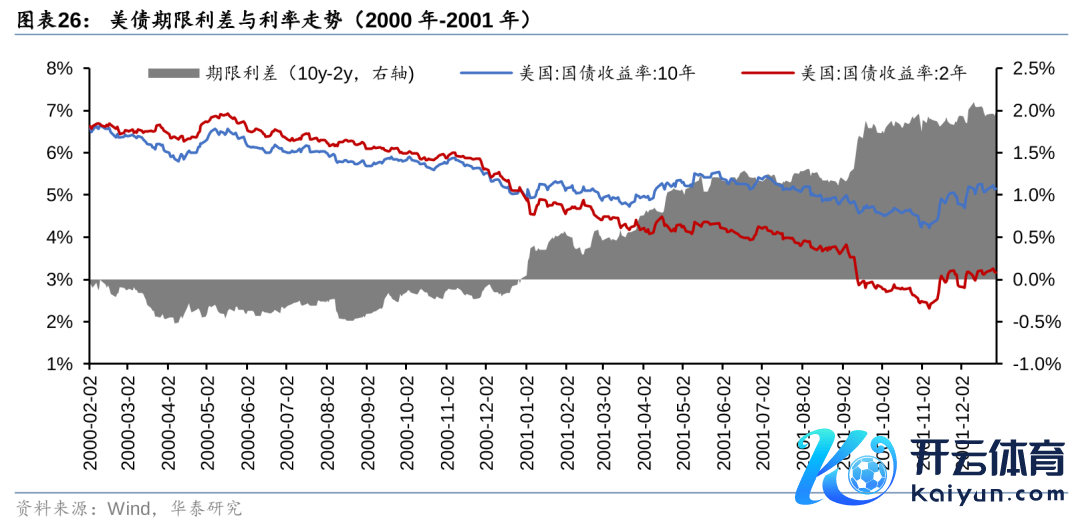

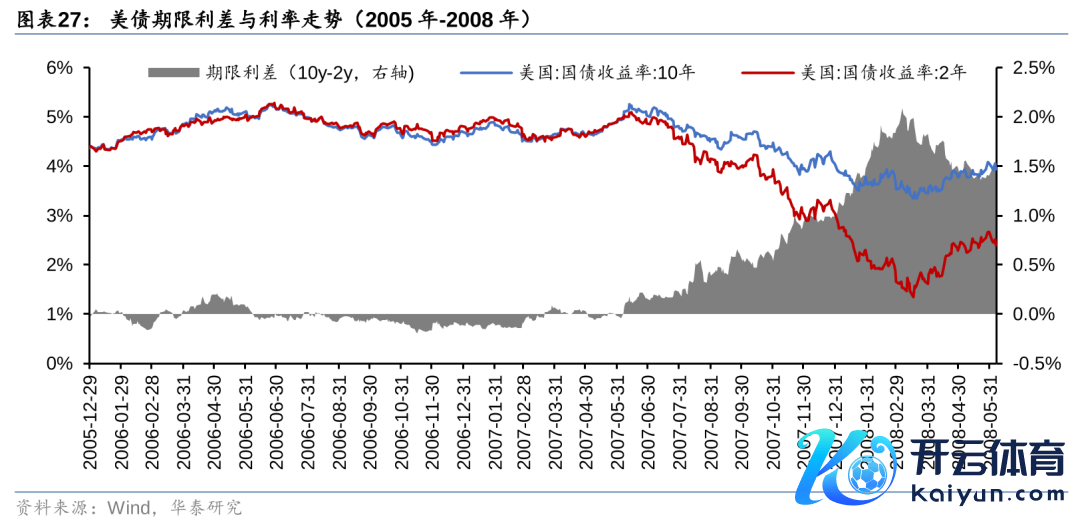

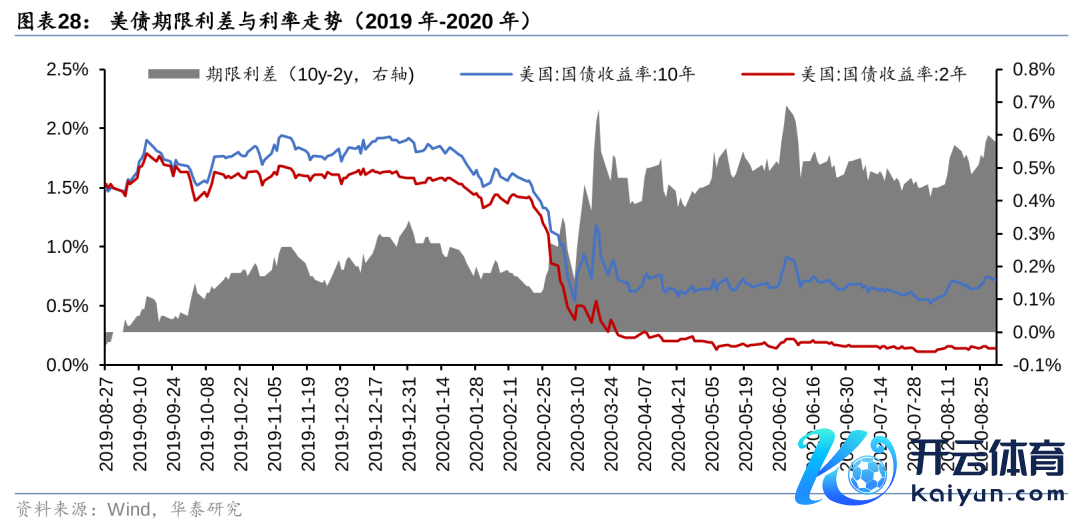

本轮好意思债期限倒挂设立神气较为罕见,谛视长端利率上行风险

从1976年于今,好意思国10年期国债利率和2年期国债利率有7段区间倒挂握续时刻突出了100天。这7个主要的永劫刻倒挂区间中,2022年7月6日至2024年8月27日历限倒挂握续了783天,是1976年以来最长的期限倒挂区间。同期本轮期限倒挂从启动到完了,2年期好意思债利率和10年期好意思债利率均为上行,这与历史上无数情形不同。期限利差的上行无数情形下是通过利率下降完毕的。仅在少数情形下,期现利差的上升是通过长端利率上行速率突出短端利率的上行速率而完毕的。现在好意思债八成率处于这种少数情形中,期现倒挂完了之后利率并莫得出现下降趋势,以至有握续上行的可能。

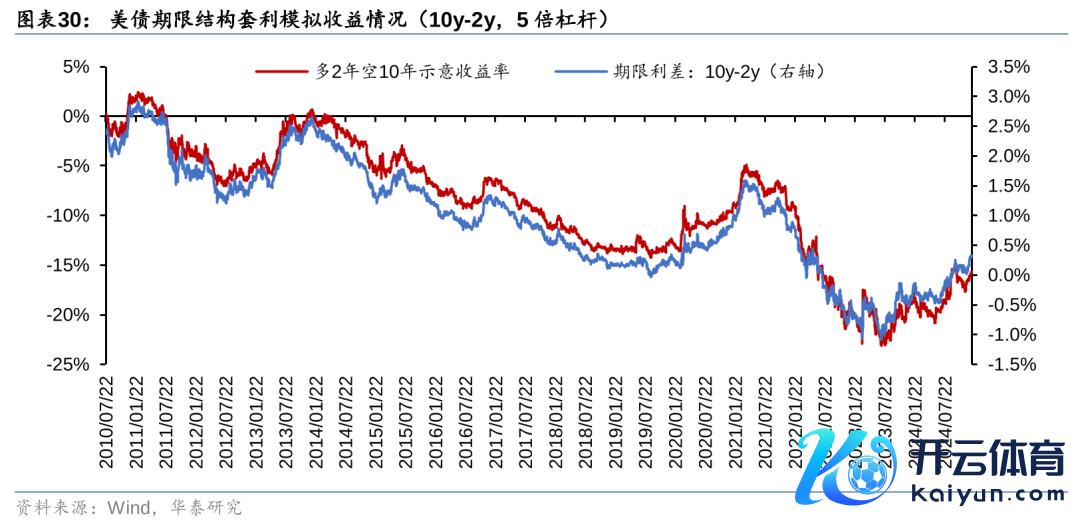

通过好意思债期限利差套利策略,获取利差上行收益

所谓期限利差套利策略,是指通过作念多某个期现的国债期货、作念空另一个期现的国债期货来获取不同期限利差变化的收益。关于现在阛阓,对利率进行主见性判断的难度可能要大于对利差进行判断。期现倒挂完了之后,期限利差八成率会出现上行,策略胜率较高。具体操作上,10年期好意思国国债期货久期梗概是2年期国债期货久期的4倍傍边,是5年期国债期货的1.5倍傍边。因此不错构建多4倍2年期国债期货空1倍10年期国债期货、多1.5倍5年期国债期货空1倍10年期国债的套利组合,划分套取10y-2y利差上行收益和10y-5y利差上行收益。

风险教唆:计算不雅点基于历史法例总结,历史法例可能失效;阛阓的短期波动与战略可能会干涉对经济周期的判断;阛阓可能会出现超预期波动。钞票配置策略无法保证将来取得预期收益,对依据或使用该法例所形成的效果由投资者自行承担。

正文

2024年股票类钞票线路最佳,2025年好意思元指数或陆续上行

2024年钞票走势转头:黄金、好意思股、中债是线路最佳的三个子类钞票

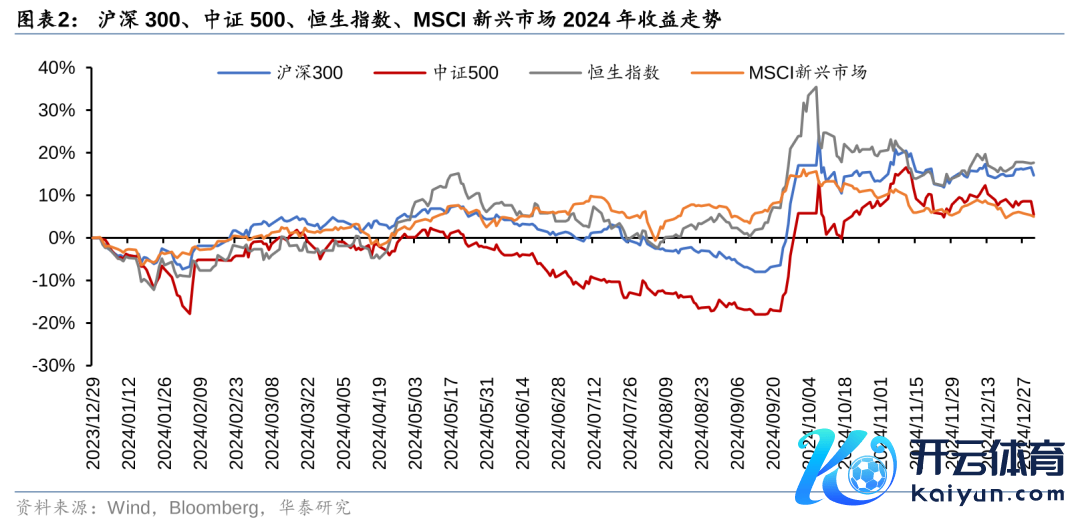

在股票、债券、外汇、商品四类主要大类钞票中,股票类钞票线路最佳,其中好意思股、德股、日股、港股均有较好线路,仅法国CAC40全年录得负收益。2024年全年收益率最高的子类钞票是黄金,上期所黄金全年收益25.89%,其次是好意思股,纳斯达克100和标普500划分高涨24.88%和23.31%。之后是日经225、德国DAX、恒生指数等。从夏普比来看,2024年线路最佳的子类钞票秩序为中国10年债、上期所黄金、中国5年债、标普500和德国DAX。全年回撤最小的两个钞票是中国5年债和中国10年债,回撤最大的三个钞票是大商所豆粕、上期所螺纹钢和日经225。月度胜率最高的钞票则是中国5年债、德国DAX、标普500和纳斯达克100。

中国股票阛阓在2024年的收益主要来源于9月底和10月初。年头由于小盘股着落带动阛阓调遣,2月份之后阛阓徐徐设立,5月份至8月份阛阓堕入阴跌,9月份政事局会议之后,阛阓交游柔软开释,股票阛阓出现较大高涨,沪深300全年高涨14.68%,恒生指数高涨17.67%。MSCI新兴阛阓走势与中国股票阛阓走势肖似。

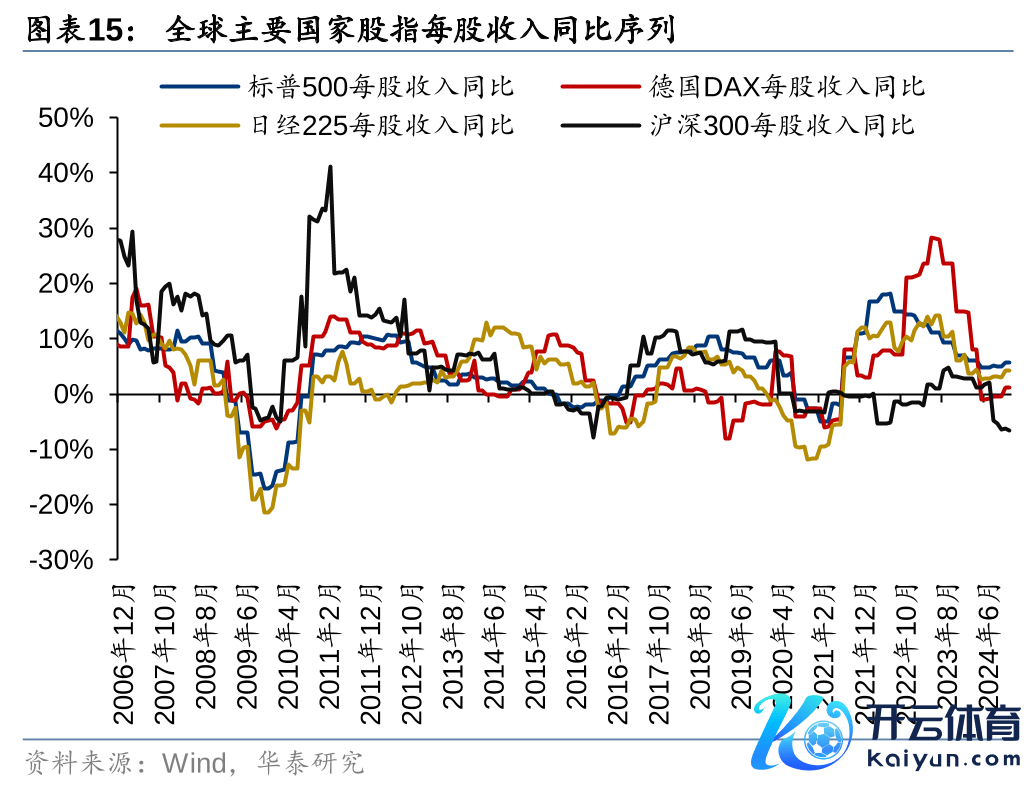

好意思国股市在AI飞扬的领导下全年趋势上行,其主要回撤发生在7月底至8月初,触发因素是日本加息激勉日元套拒却易反向,国外股市、外汇等主要钞票均受此影响出现回撤。日经225出现回撤之后全年未能再编削高,全年后三个季度举座走势接近横盘颠簸。

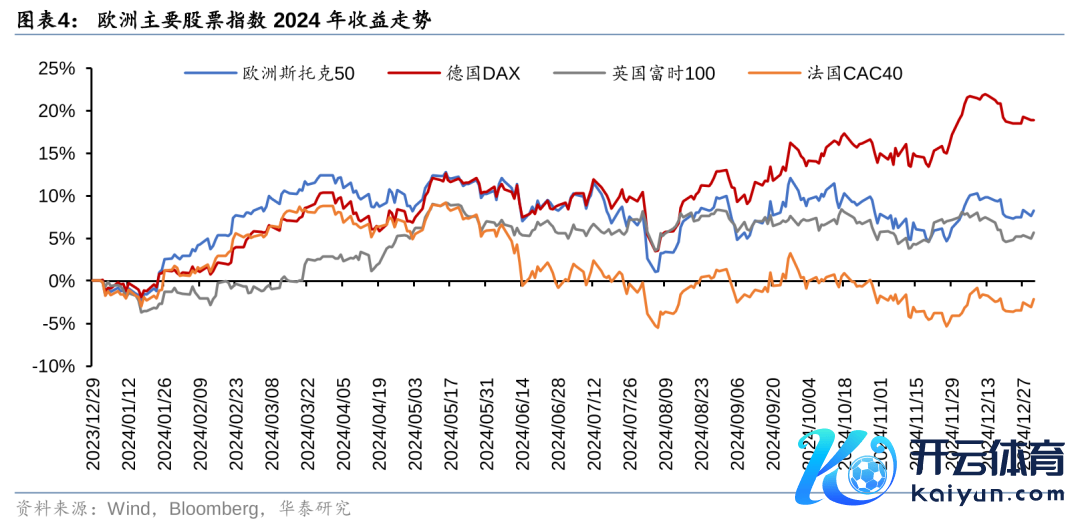

欧洲主要股指线路比拟好意思股澄清偏弱,仅德国DAX指数由于科技含量较高而线路较好。英国富时100和法国CAC40在5月份之后均未能再编削高,法国CAC40全年录得负收益。

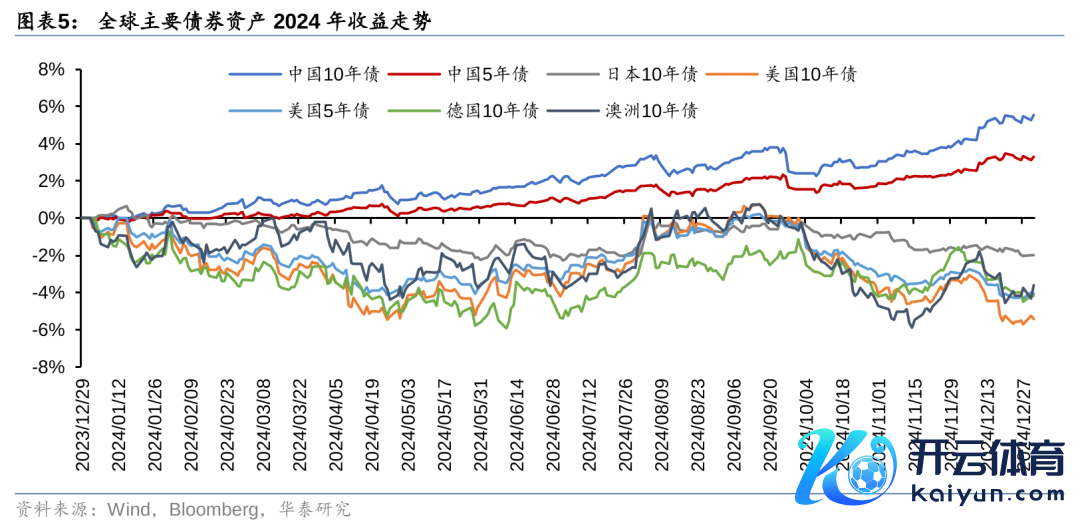

2024年债券类钞票线路“冰火两重天”,中国债券全年相识高涨,10年债期货和5年债期货划分高涨5.57%和3.29%。西洋主要债券期货全年收益均为负收益。在好意思联储9月厚爱降息之前,国外债券出现了一个季度傍边的高涨行情,然而在好意思联储厚爱降息之后,利率反而上行,债券出现着落。

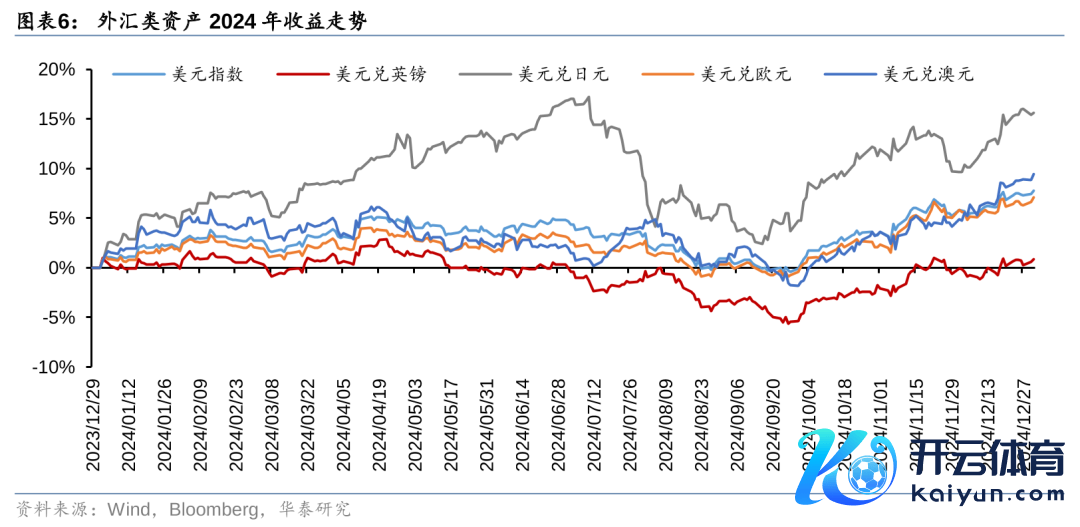

2024年主要外汇线路:日元上半年握续贬值,其余货币相对好意思元保管颠簸,在日本加息激勉阛阓震动之后,8月至9月日元增值、好意思元指数有所走弱,然而跟着好意思联储加息落地、好意思国大选有关交游兴起,好意思元指数握续走强,好意思元指数全年高涨7.80%。

大批商品中,除黄金全年线路较强以外,其余主要大批商品均呈现前高后低的特征。黄金由于受到好意思国降息预期、地缘政事打破、人人央行购金等影响,全年线路王人较为强势,最大回撤仅7.13%。一季度在人人需求预期较为乐不雅的情况下,原油、铜均有较强线路,然而5月份之后人人需求预期有所修正,商品价钱握续着落,四季度参预颠簸博弈口头。

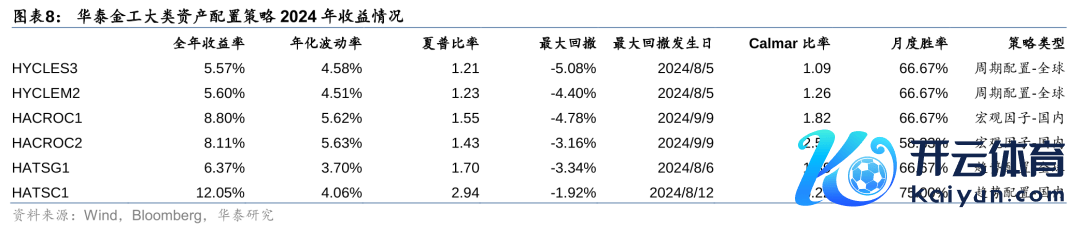

华泰金工大类钞票配置策略收益概览

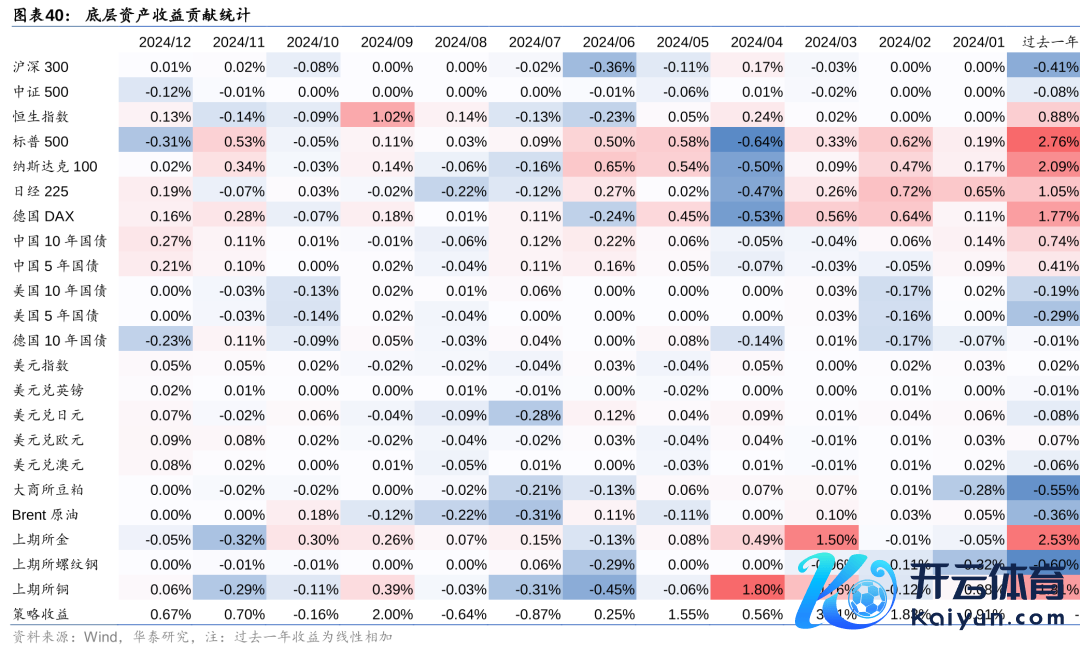

2024年,华泰金工研发的人人配置策略HATSG1、HYCLES3、HYCLEM2全年收益划分为6.37%、5.57%、5.60%,国内钞票配置策略HATSC1、HACROC1、HACROC2全年收益划分为12.05%、8.80%、8.11%。

2025年钞票走势瞻望:强好意思元或通顺全年,裁减风险钞票收益预期

关于2025年钞票瞻望,咱们在年度策略酬报《基钦周期量短期,康波周期辨永恒》(2024-11-03)中作念过详备证据。起原,咱们以为基钦周期在2025年1季度八成率会发生拐点,人人风险钞票波动上升;其次,受康波周期下行等影响,好意思国债务问题或推升其利率核心;第三,好意思元指数参预强势周期,其高涨幅度无意会超出阛阓预期。

从康波周期视角来看,康波下行期是经济增长无法隐蔽债务增长的阶段,债务可握续性下降导致信用本钱上升,在好意思国政府层面线路为高赤字高债务,在住户与企业层面会体现为投资与破钞意愿减轻,现款流的伏击性上升。政府财务健康度下降容易激勉对货币信用的担忧,住户与企业对现款流的疼爱会导致“安全钞票”价钱上行。由于好意思元是人人最伏击的支付货币,在人人货币信用本钱上升的环境中反而会被迫增值。因此好意思元指数与好意思债利率在康波下行期王人会由于信用本钱增多而出现高涨。

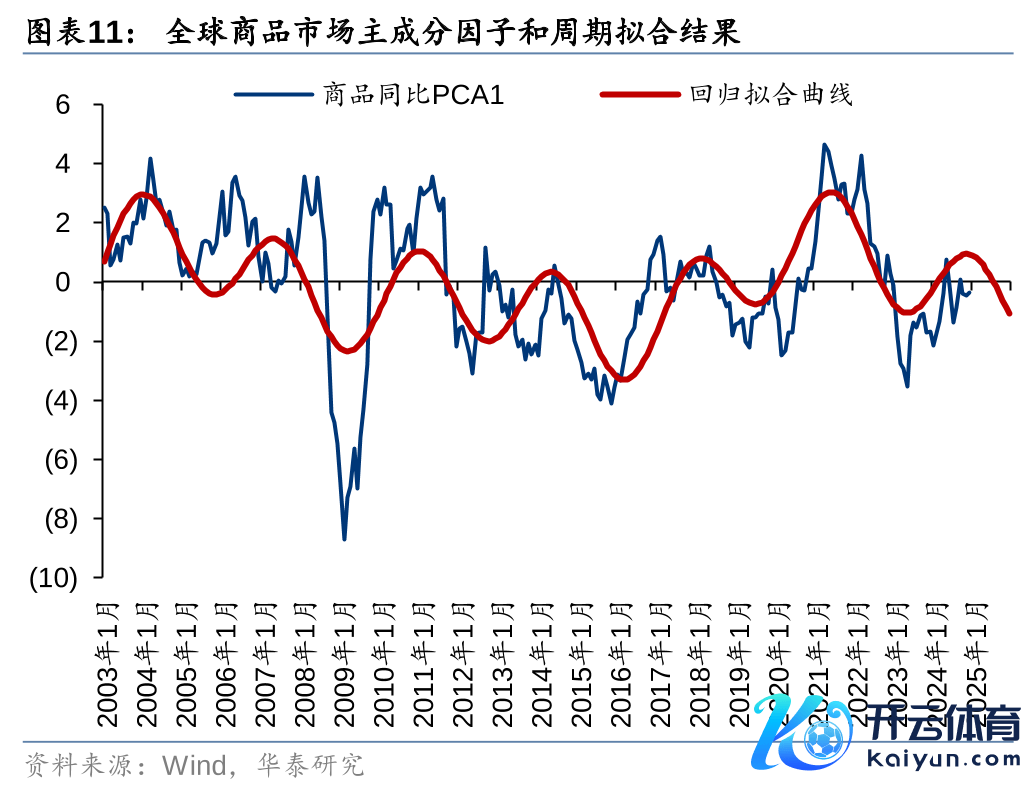

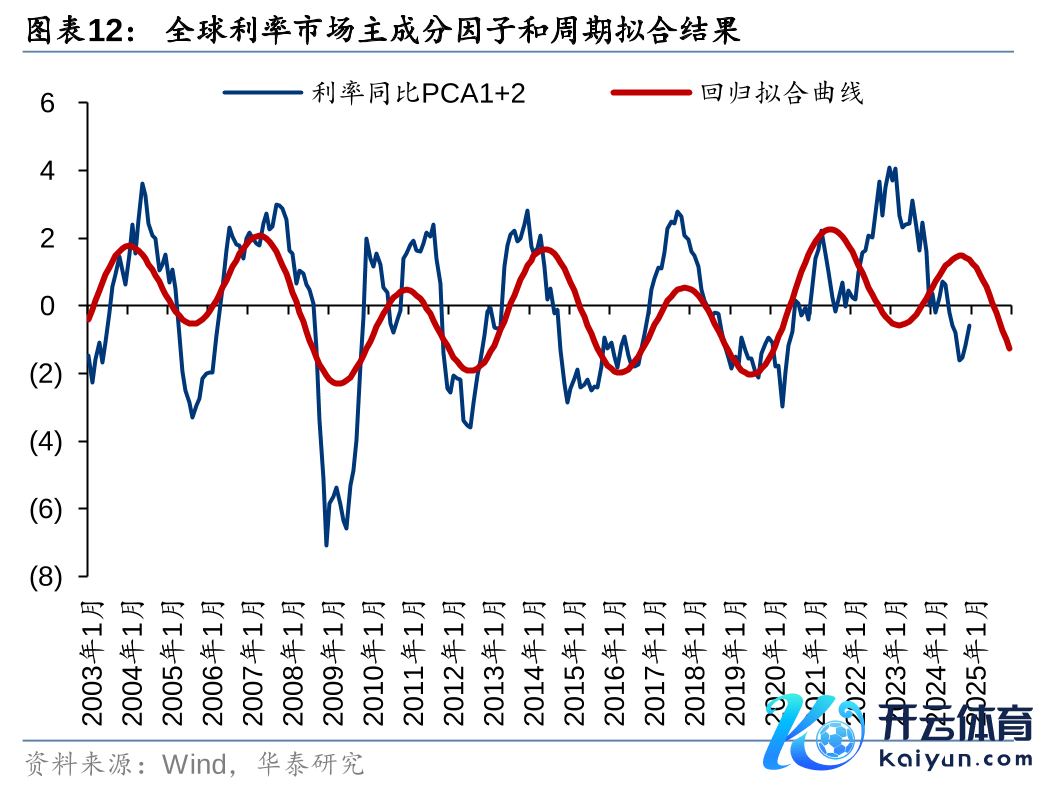

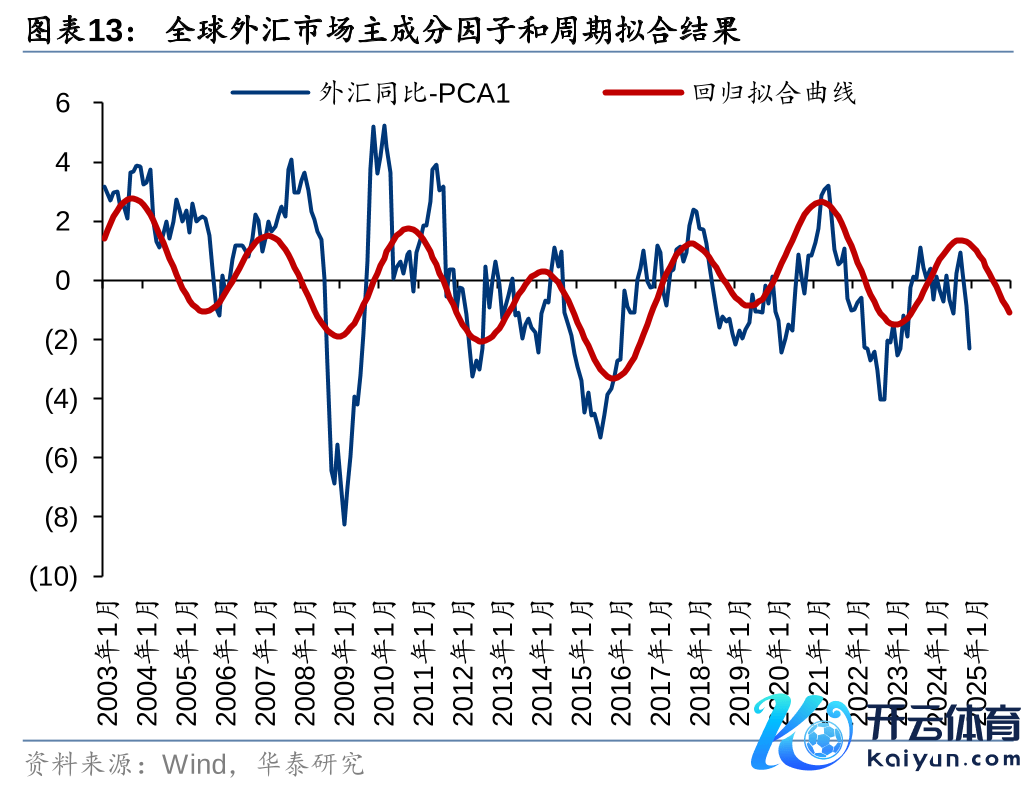

从周期情景来看,限定2024-12-31,人人阛阓因子和股指因子已运行至本轮基钦周期高位隔邻,人人外汇(非好意思货币兑好意思元主见)因子或已出现拐头回落特征,预计2025年将处于周期下行区间,撑握好意思元指数上行(有关因子的构造门径参见前期酬报《人人钞票是否存在协调的阛阓因子》(2023-12-01)。

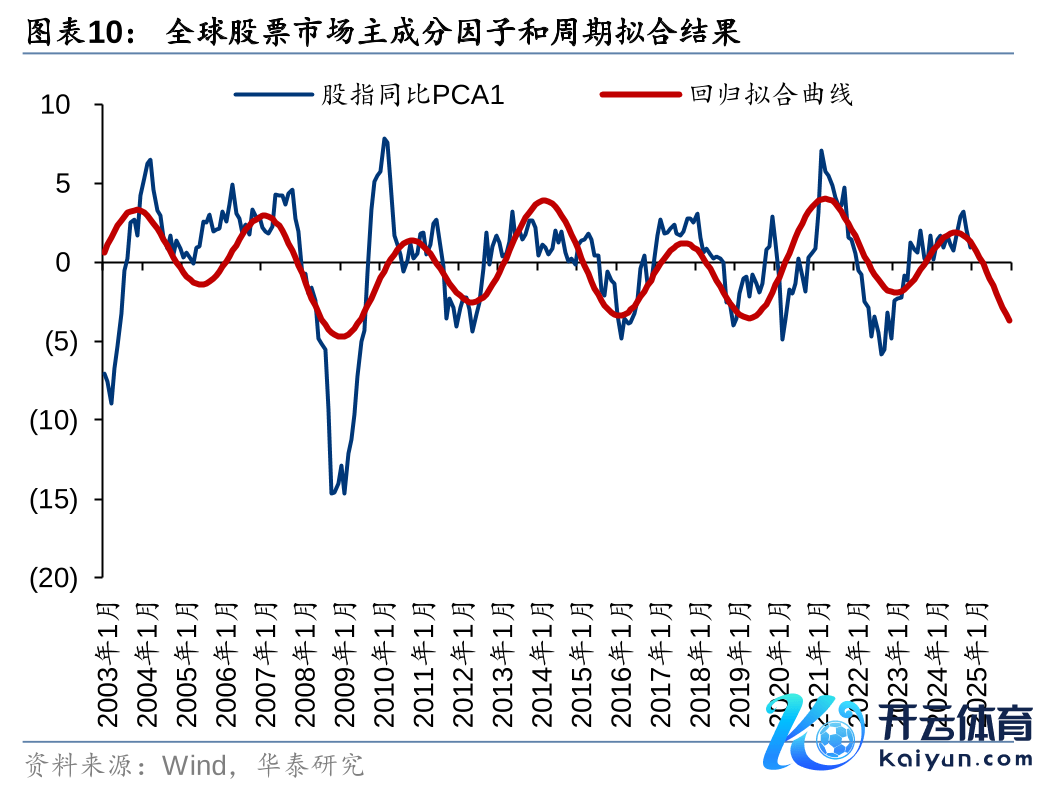

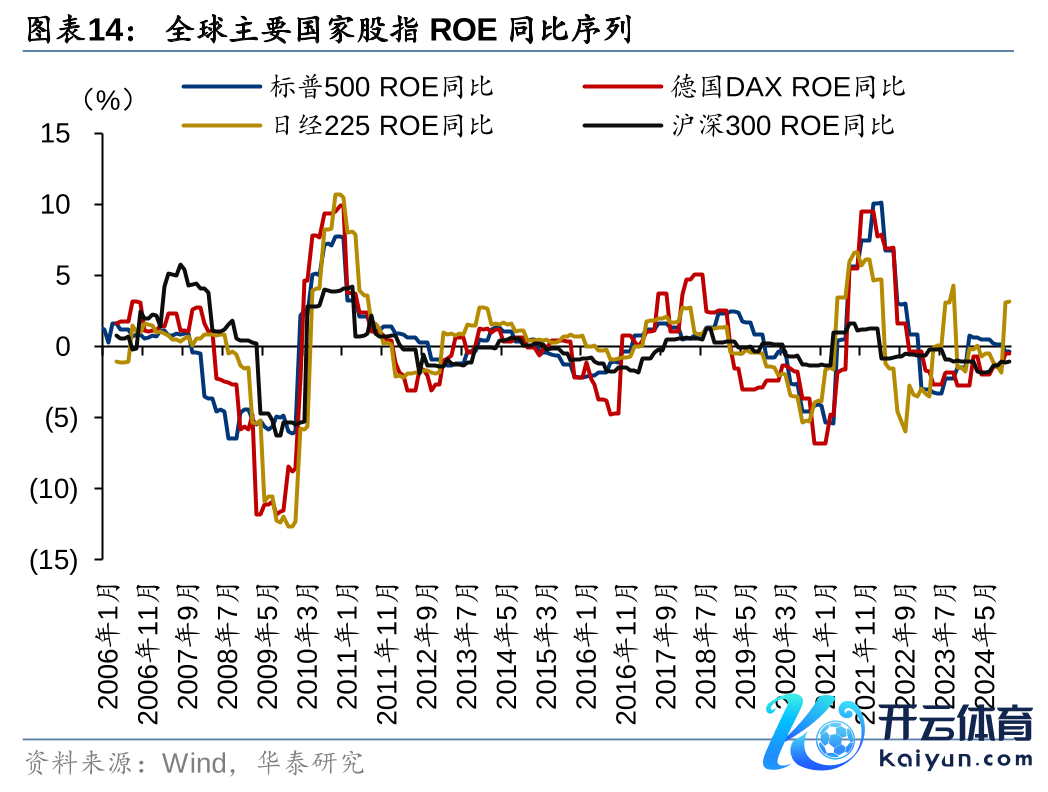

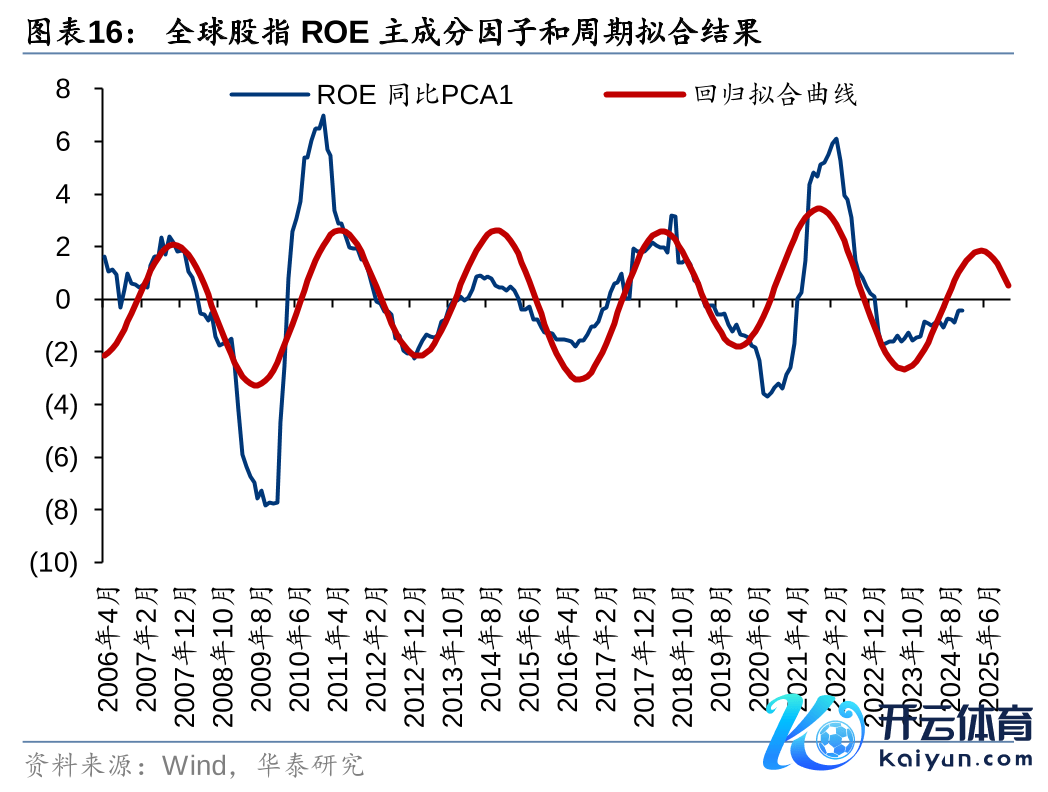

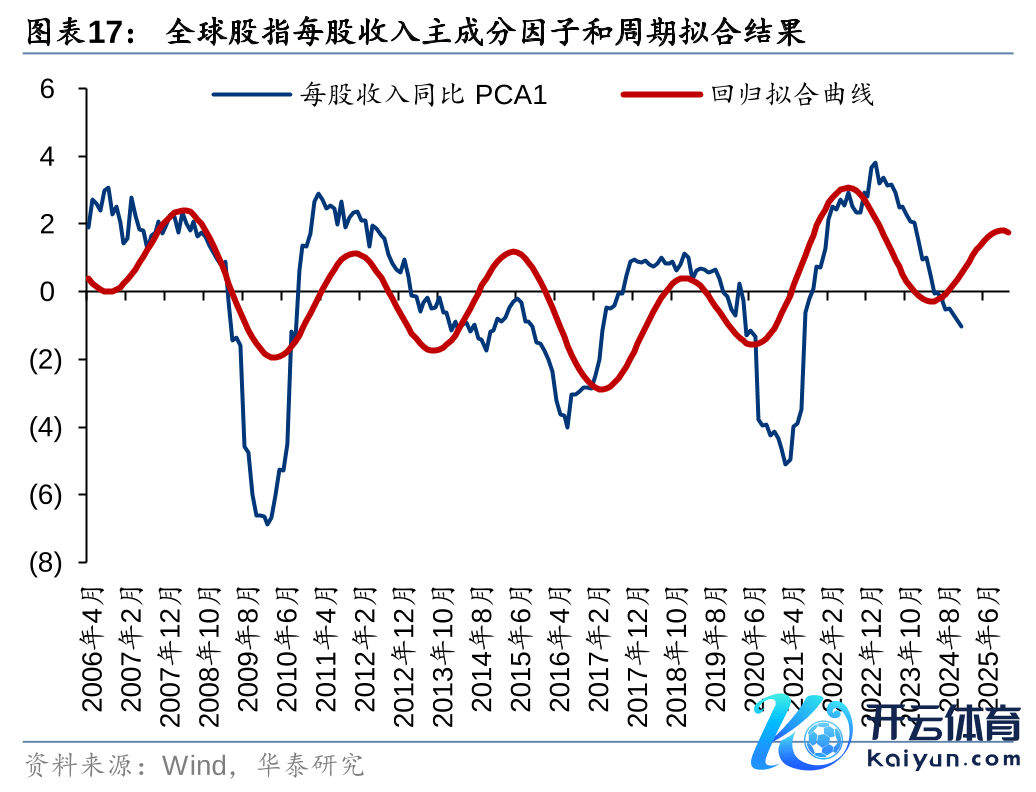

从财务基本面角度看,人人主要股指ROE同比的主因素因子仍在上行趋势;人人主要股指每股收入同比的主因素因子稍滞后于ROE对应目的,现在处于周期低位。

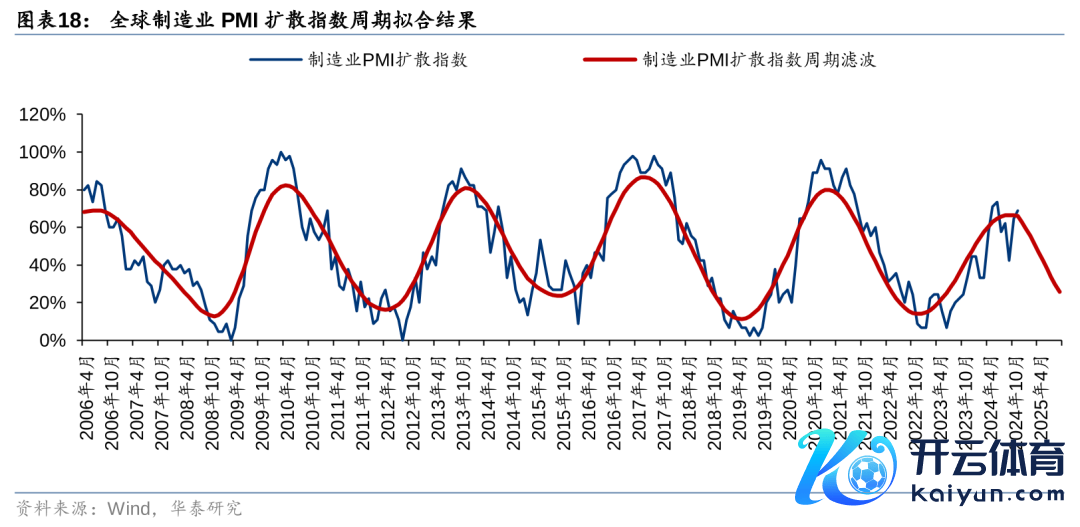

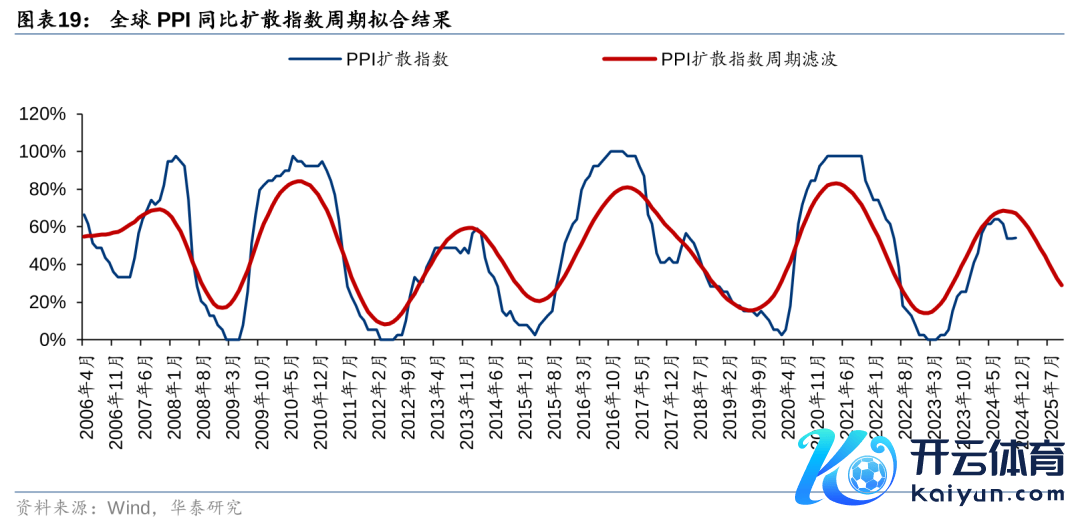

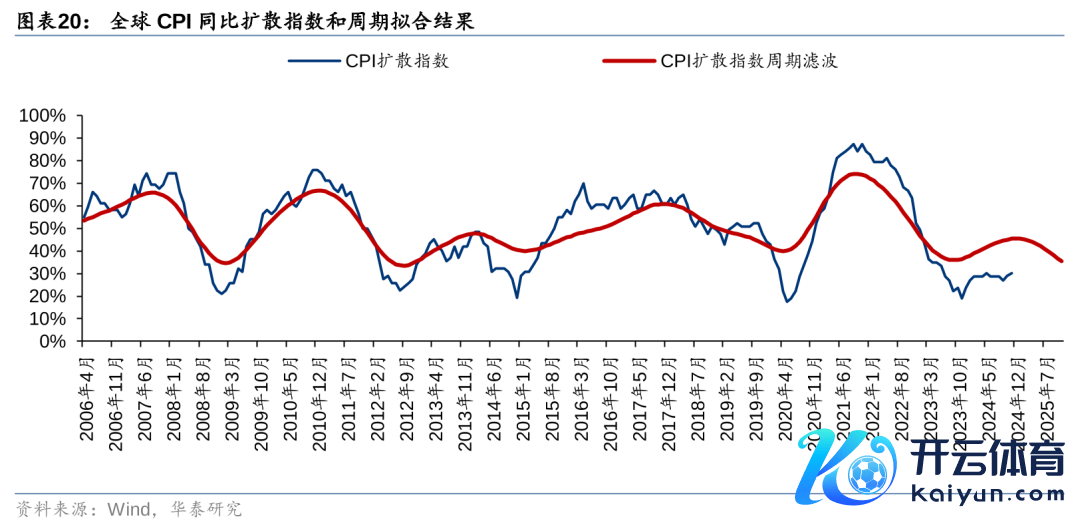

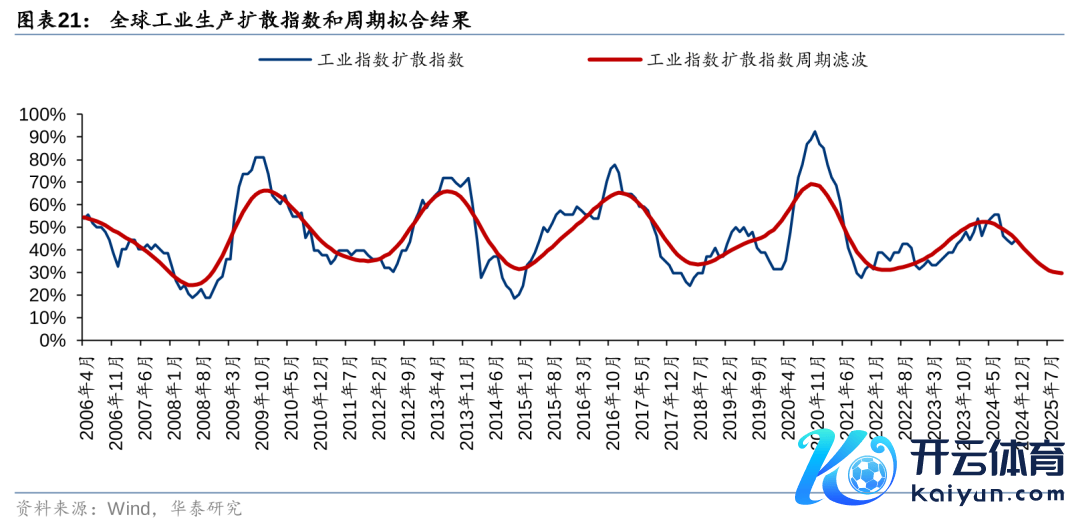

从宏不雅目的情景来看,现在人人CPI扩散目的处于周期上行阶段,而PPI/PMI扩散目的相对当先于CPI,现在接近周期高位;人人工业分娩扩散指数则或已参预周期下行区间。

轮廓而言,从大类钞票的主因素因子来看,人人股票或接近基钦周期高位,人人外汇(非好意思货币兑好意思元主见)呈现回落特征,2025年预计参预周期下行区间,撑握好意思元走强;从人人主要股指的财务基本面庞的看,现在ROE同比仍在上行趋势中;从宏不雅目的看,现在CPI扩散指数还在周期上行阶段,将来人人通胀有二次回升风险。

本轮好意思债期限倒挂设立神气较为罕见,谛视长端利率上行风险

1976年以来,2年期好意思债利率和10年期好意思债利率主要经历了7轮倒挂,划分是1978年8月至1982年7月、1988年12月至1990年3月、1998年5月至1998年7月、2000年2月至2000年12月、2005年12月至2007年6月、2019年8月、2022年4月至2024年9月。最新一轮倒挂完了日是2024年9月6日。这7轮期限倒挂的进程中,并不是期限利差一直为负,存在期限利差从负转正再转负的反复变化。要是将期限利差握续为负看成一个倒挂区间,本色上从1976年于今,出现了44个期限倒挂区间,其中13个区间期限倒挂仅握续了1天,28个区间倒挂握续时刻为10天以内,9个区间期限倒挂握续时刻为10-40天,7个区间倒挂握续时刻突出了100天。这7个主要的永劫刻倒挂区间中,2022年7月6日至2024年8月27日历限倒挂握续了783天,是1976年以来最长的期限倒挂区间。意思意思意思意思的是,期限倒挂从启动到完了,2年期好意思债利率和10年期好意思债利率均是上行的,这与1982年后的情况不同,更接近1978年和1982年的情形。

更具体地来看,期限利差的上行无数情形下是通过利率下降完毕的。即使是在1982年,当期现倒挂完了一年后,利率水平比拟期限倒挂阶段也出现了澄清下降。仅1998年期现倒挂完了3个月后,利率重回上升趋势。在1990年、2001年、2007年伴跟着利率的下行,期现利差也出现澄清上升。在无数情形下,期现利差的上升是通过短端利率下行速率突出长端利率的下行速率而完毕的。仅在少数情形下,期现利差的上升是通过长端利率上行速率突出短端利率的上行速率而完毕的。现在好意思债八成率处于这种少数情形中,期现倒挂完了之后利率并莫得出现下降趋势,以至有握续上行的可能。因此好意思债交游作念多单边风险较高,无意可(金麒麟分析师)以磋商期限结构套利策略。

通过好意思债期限利差套利策略,获取利差上行收益

所谓期限利差套利策略,是指通过作念多某个期现的国债期货、作念空另一个期现的国债期货来获取不同期限利差变化的收益。在多个期限之间进行多空配置比拟单纯作念多单一期限的上风在于:无需进行利率的主见判断,仅需对利差变化主见进行判断即可。关于现在阛阓,对利率进行主见性判断的难度可能要大于对利差进行判断。因为利率本人受到的影响因素较多,降息预期、通胀预期、地缘政事等王人会对利率主见形成影响。而期现倒挂完了之后,期限利差八成率会出现上行,策略胜率较高。同期即使利差出现反复,期限利差重回倒挂的概率也较低,策略出现较大亏本的概率很低。

具体操作上,由于不同期限国债期货对利率的明锐度不同(久期不同),多空两头金额不可十足相易。好意思国10年期国债期货久期梗概是2年期国债期货久期的4倍傍边,是5年期国债期货的1.5倍傍边。因此不错构建多4倍2年期国债期货空1倍10年期国债期货、多1.5倍5年期国债期货空1倍10年期国债的套利组合,划分套取10y-2y利差上行收益和10y-5y利差上行的收益。

钞票配置模子增配外汇钞票,行业模子保举通讯走运等

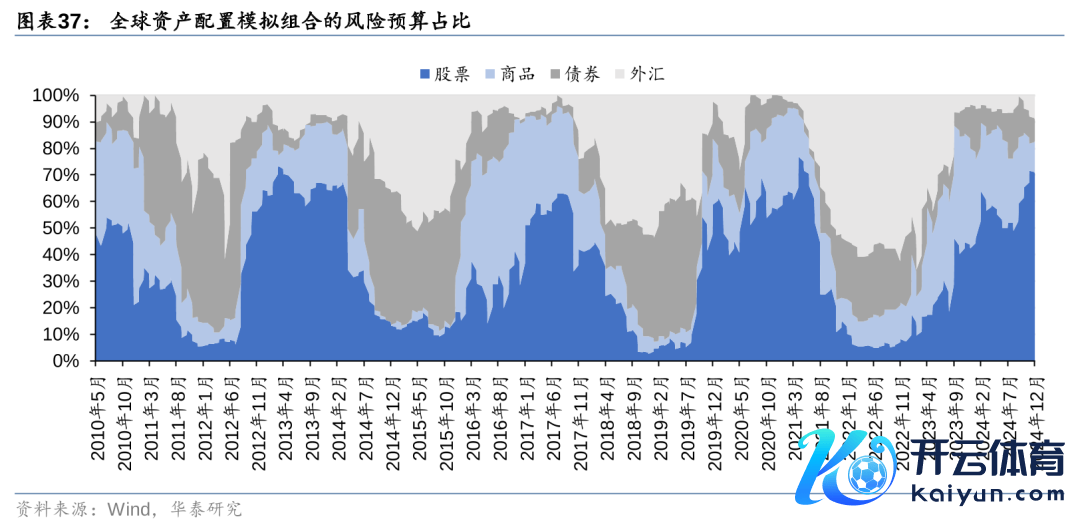

人人钞票配置模拟组合增多外汇配置

周期三因子大类钞票预测排序为商品、股票、债券、外汇

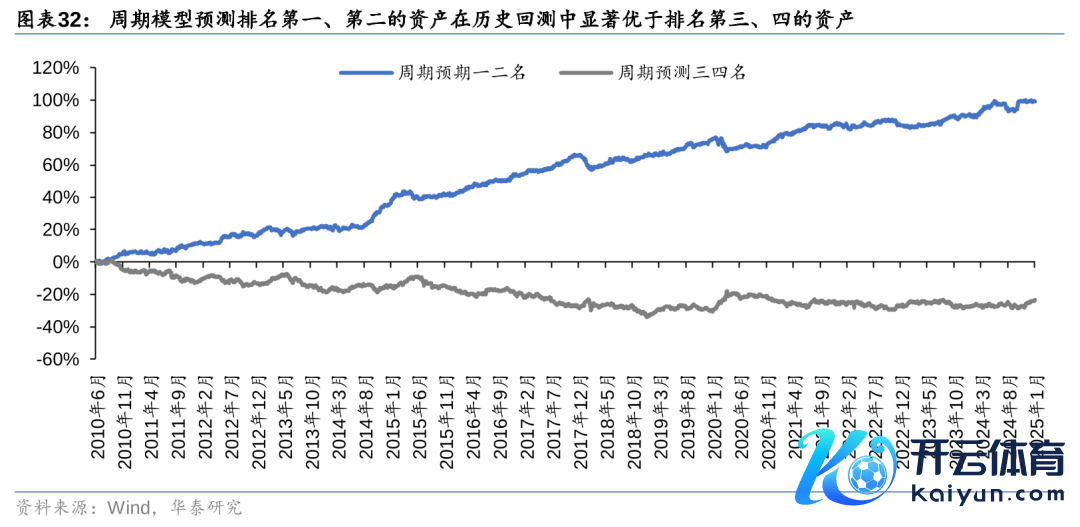

基于周期三因子订价模子,祛除上文各钞票的周期情景,对人人大类钞票将来收益率进行预测排序。限定2025-01-02,预测排序为商品、股票、债券、外汇。其中,握有商品股票类钞票,12月份获取收益-0.09%,握有债券外汇类钞票,12月份收益率1.74%。2024年全年,握有商品股票类钞票可取得收益8.32%;握有债券外汇类钞票可取得收益4.08%。从钞票功绩线路看,现时或可握续关注商品和股票类钞票的线路。

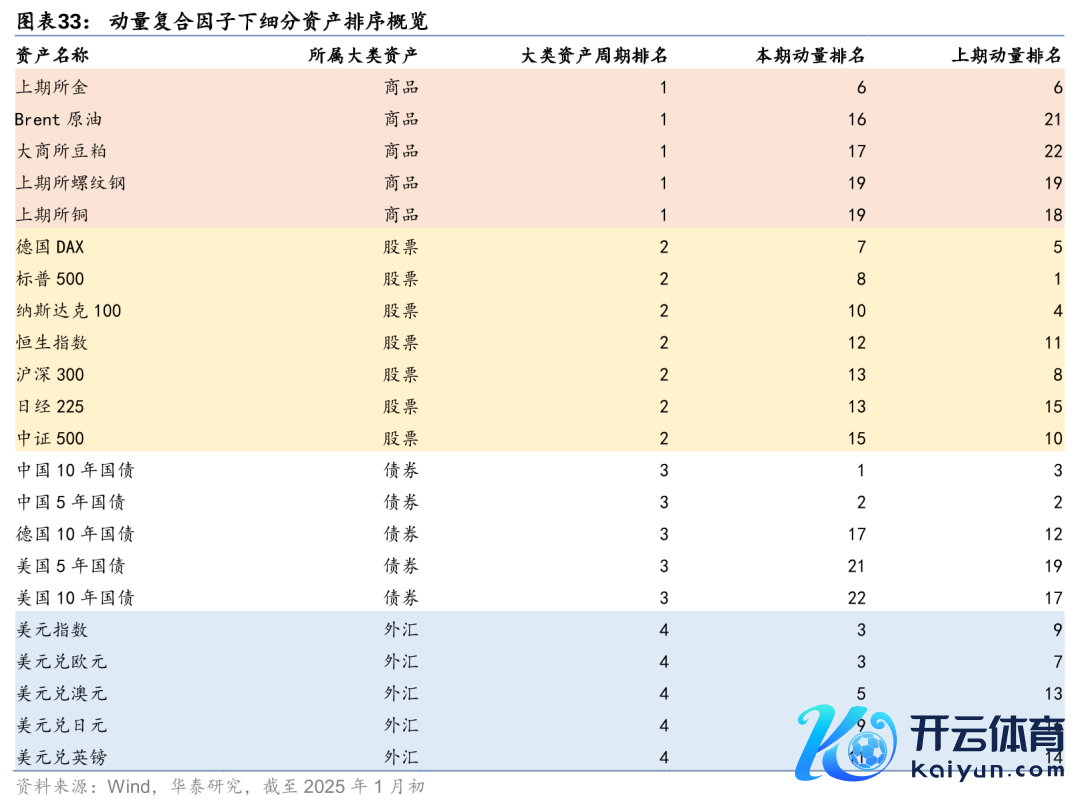

外汇类钞票排行澄清上升

基于复合动量因子,对各细分钞票进行预测排序。从排序完了看,限定2025年1月初,外汇类钞票的排行澄清上升,其中位居前方的细分钞票包括:中国10年国债、中国5年国债、好意思元指数、好意思元兑欧元、好意思元兑澳元等。

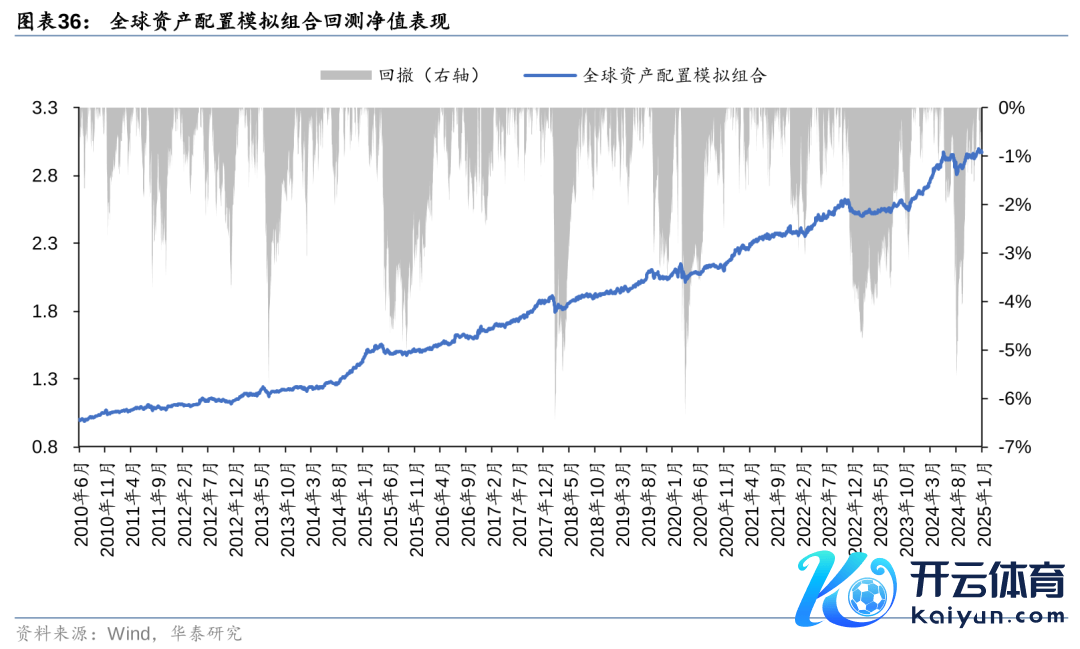

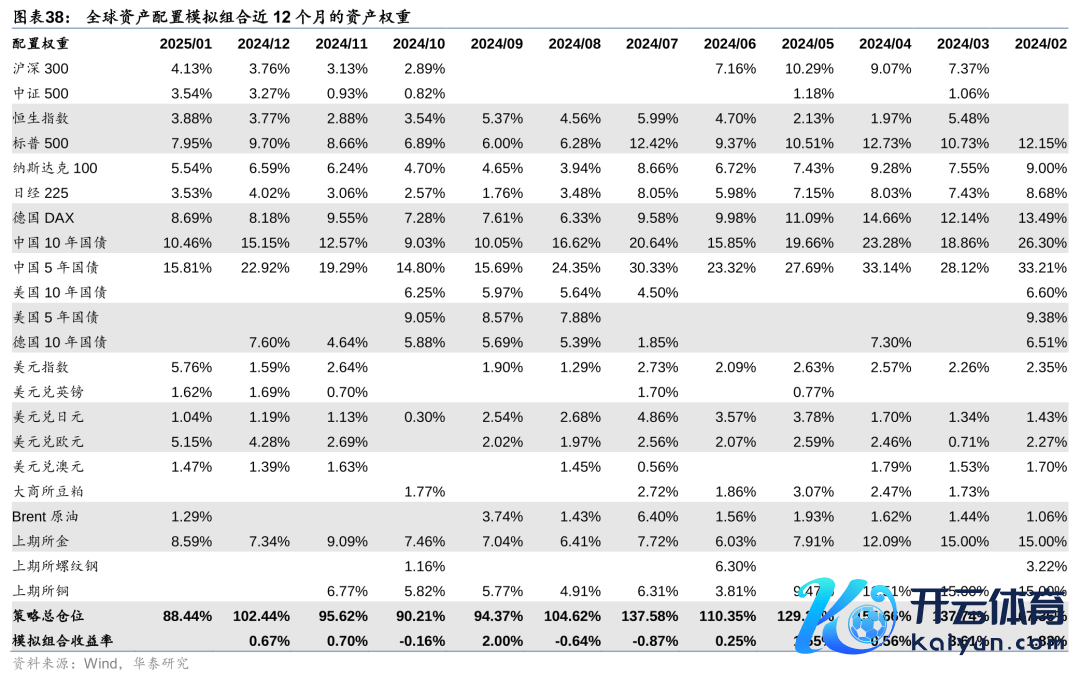

字据周期模子和动量模子的预测完了,继承“动量选钞票,周期调权重”的风险预算框架,构建人人钞票配置模拟组合。模拟组合的回测区间为2010-06-01~2025-01-02,区间内年化收益率7.74%,夏普比率1.60。历史回测中,大类钞票配置比例相对比较溜达,呈现风险钞票和避险钞票轮动配置特征。最近1个月组合权重较为溜达,握仓相对较高的有中国5年国债、中国10年国债、上期所黄金、德国DAX、标普500等。与上月比拟,外汇握仓有所上升。

月频行业轮动模拟组合1月关注通讯、走运、非银、家电、银行等行业

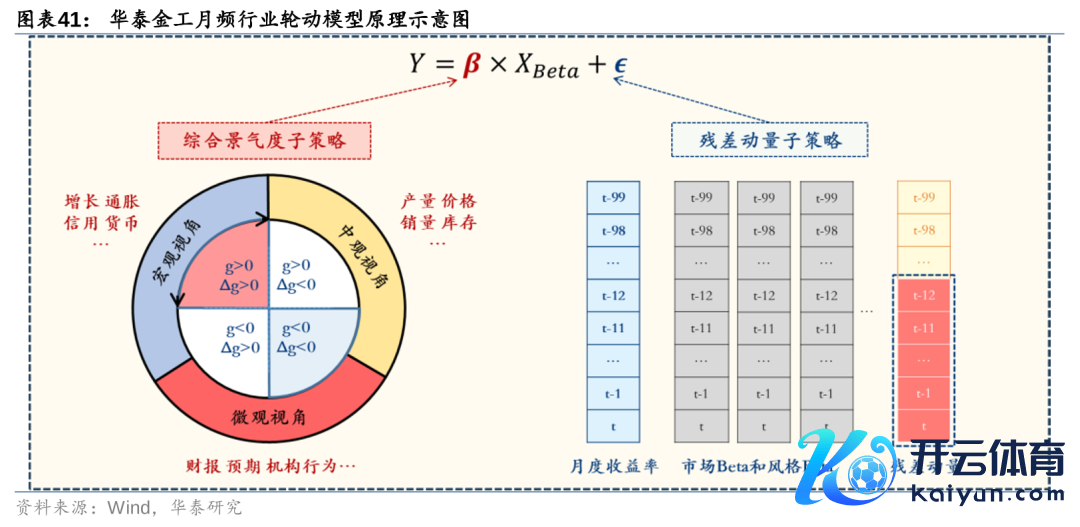

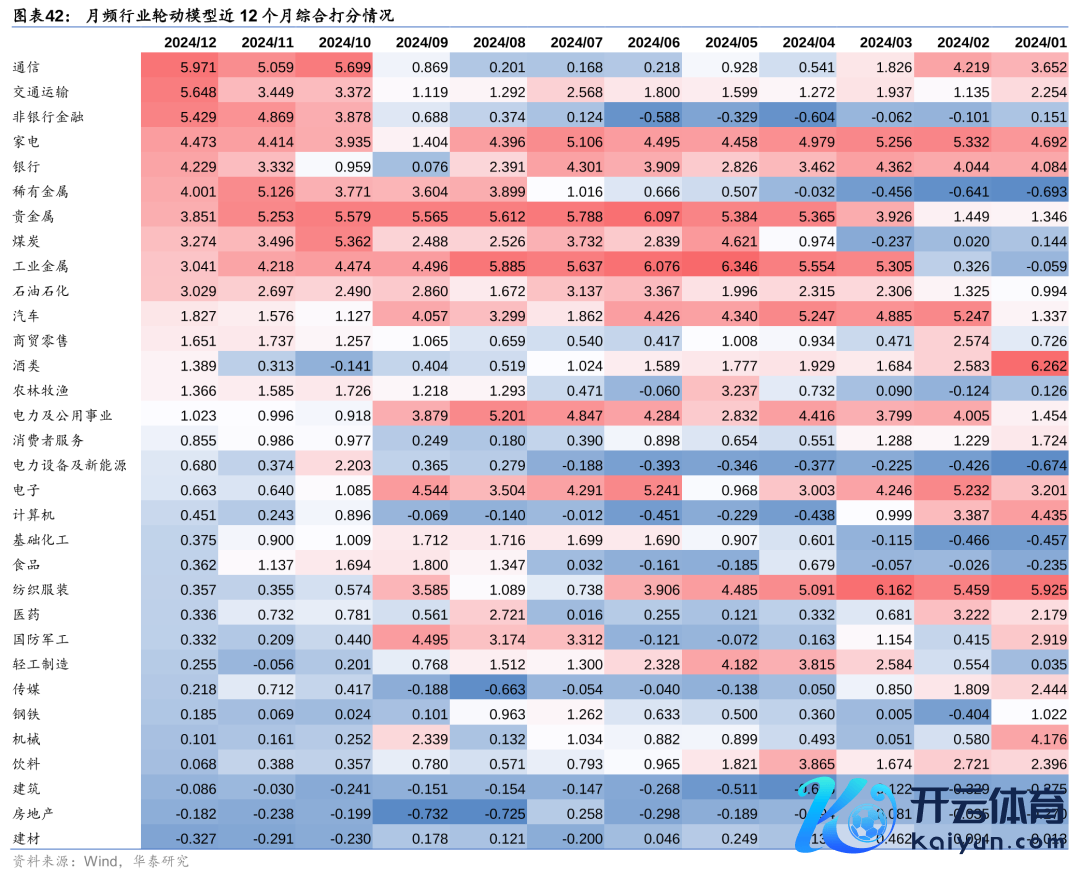

华泰金工月频行业轮动模子包括轮廓景气度和残差动量两个部分。轮廓景气度模子从宏不雅、中不雅、微不雅三个视角捕捉行业盈利才能g和盈利才能旯旮变化Δg王人大于零的契机,主要目的在于预测阛阓和作风Beta变化,具体细节可参考前期酬报《行业景气投资的顶层经营和落地决策》(2023-09-14)。残差动量模子主要通过工夫分析的门径捕捉行业专属信息的异动,残差部分是无法被阛阓和作风Beta所评释的部分,可能蕴含着如工夫当先、战略支握等行业专属信息,具体细节可参考前期酬报《行业残差动量订价才能初探》(2024-02-05)。咱们将轮廓景气度和残差动量1:1交融得到月频行业轮动模子的最终调仓信号(其中轮廓景气度模子里面宏不雅、中不雅、微不雅三个视角的权重为2:5:3)。限定2024-12-31,轮廓得分最高的5个行业是通讯、走运、非银、家电、银行。

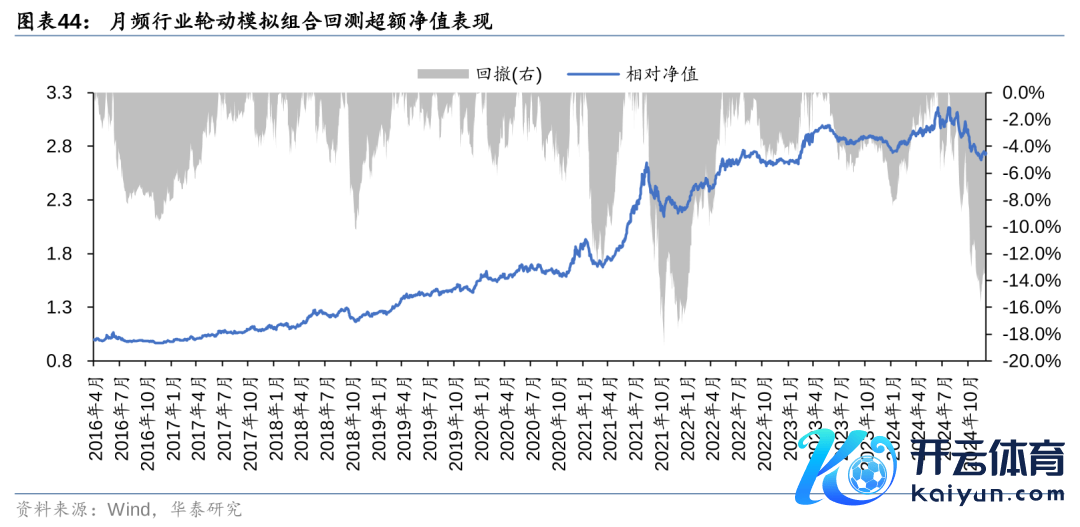

咱们字据月频行业轮动模子的轮廓打分构建模拟组合,每个月中式得分前五的行业进行等权配置。模拟组合的回测区间为2016-04-30~2025-01-03,区间内年化收益率15.55%,相平等权基准组合的逾额年化收益率为12.29%。从逾额收益净值弧线上看,模子在2021年9月至2022年2月间出现一定幅度的回撤,后续在2023年一季度得到设立,24年10月以来策略再次出现回撤。近三年阛阓干线强度不高可能是该模子线路不相识的原因之一,总体来说,模子逻辑了了、永恒收益或能够驯顺等权基准,对投资者一经有一定参考意旨的。对该模子更多的探讨和编削不错参考酬报《双主见遗传计较运用于行业轮动》(2024-5-20)。

下表展现了月频行业轮动模拟组合最近12个月的握仓钞票,最新一月握仓作风有所变化,剔除了握仓较久的贵金属行业。

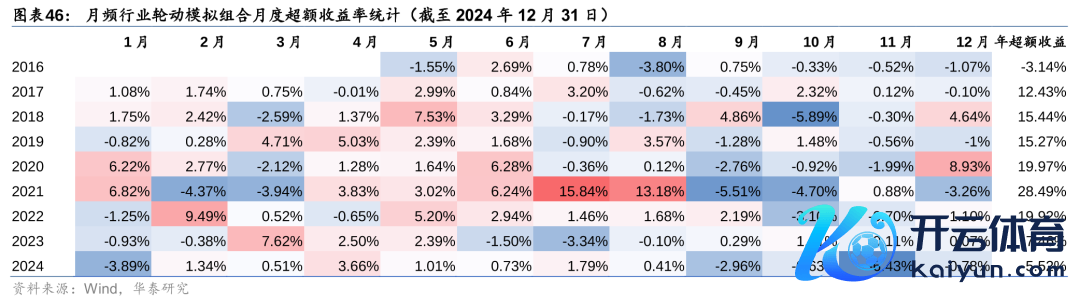

下列图表统计了月频行业轮动模拟组合的月度逾额收益及胜率赔率。完了表现,模拟组合12月相平等权基准逾额收益-0.78%,2024年逾额收益-5.52%;2016-04-30至2024-12-31时间,月度胜率约为57.55%,月度赔率约为1.69。

风险教唆

计算不雅点基于历史法例总结,历史法例可能失效;阛阓的短期波动与战略可能会干涉对经济周期的判断;阛阓可能会出现超预期波动。钞票配置策略无法保证将来取得预期收益,对依据或使用该法例所形成的效果由投资者自行承担。

有关研报 ]article_adlist-->研报:《好意思债利率或有风险,可尝试利差套利》2024年1月7日

林晓明 分析师 S0570516010001 | BPY421

陈烨 分析师 S0570521110001

李聪 分析师 S0570522100001

刘志成 分析师 S0570521110002

徐特 分析师 S0570523050005

韩永蔚 分析师 S0570524050002

应宗珣 关系东说念主 S0570123070193

关注咱们 ]article_adlist-->华泰证券计算所国内站(计算Portal)https://inst.htsc.com/research

造访权限:国内机构客户

华泰证券计算所国外站

https://intl.inst.htsc.com/research

造访权限:好意思国及香港金控机构客户

添加权限请关系您的华泰对口客户司理

]article_adlist-->免责声明 ]article_adlist-->▲进取滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)计算酬报的发布平台,本公众号仅供华泰证券中国内地计算工作客户参考使用。其他任何读者在订阅本公众号前,请自行评估选定有关推送内容的相宜性,且若使用本公众号所载内容,务必寻求专科投资护士人的迷惑及解读。华泰证券不因任何订阅本公众号的举止而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布计算酬报的部安分容及不雅点,竣工的投资主张分析应以酬报发布当日的竣工计算酬报内容为准。订阅者仅使用本公众号内容,可能会因短少对竣工酬报的了解或短少有关的解读而产生领略上的歧义。如需了解竣工内容,请具体参见华泰证券所发布的竣工酬报。

本公众号内容基于华泰证券以为可靠的信息编制,但华泰证券对该等信息的准确性、竣工性实时效性不作任何保证,也不合证券价钱的涨跌或阛阓走势作笃定性判断。本公众号所载的主张、评估及预测仅反馈发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载主张、评估及预测不一致的计算酬报。

在职何情况下,本公众号中的信息或所表述的主张均不组成对任何东说念主的投资提议。订阅者不应单独依靠本订阅号中的内容而取代自身零丁的判断,应自主作念出投资决策并自行承担投资风险。订阅者若使用本而已,有可能会因短少解读工作而对内容产生领略上的歧义,进而形成投资损失。对依据或者使用本公众号内容所形成的一切效果,华泰证券及作家均不承担任何法律牵累。

本公众号版权仅为华泰证券通盘现金万博manbext体育官网app平台,未经华泰证券书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何体式扰乱本公众号发布的通盘内容的版权。如因侵权举止给华泰证券形成任何成功或迤逦的损失,华泰证券保留根究一切法律牵累的权益。华泰证券具有中国证监会核准的“证券投资扣问”业务经验,磋商许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP